Ontwikkelingen

Ook in 2024 hebben wij een verder herstel gezien van de economie. De verkiezing van Trump heeft invloed op de mondiale ontwikkelingen. De schulden van gemeenten dalen, die van woningcorporaties nemen toe. Evenals de rentetarieven op lange leningen, waar de korte rente nog steeds daalt. De lange rente is inmiddels lager dan de korte rente, we zien dat de rentecurve normaliseert.

Als gevolg van onder andere de plannen om de uitgaven aan defensie te verhogen, waardoor de overheden meer financieringsbehoefte zullen hebben, is er op dit moment sprake van een dalende liquiditeit in de markt. Dat zou tot gevolg kunnen hebben dat de ECB haar tarieven minder zal verlagen dan oorspronkelijk de bedoeling was. En dit is van invloed op de ontwikkeling van de lange rente. DE markt is nog zoekende, maar op 17 maart staat er een prijs van 2,71% op de borden voor een 10 jaars renteswap. Met een liquiditeitsopslag van 0,60% betekent dit dat de lening 3,31% kost. Dat is een hoger tarief dan wij de afgelopen 15 jaar hebben gezien.

Als we inzoomen op de schuldontwikkeling binnen de publieke sector, dan varieert dit per branche. De schulden van gemeenten namen in 2024 af van 45 miljard naar 40 miljard euro. Woningcorporaties leenden eind 2023 nog 80 miljard, maar een jaar later was dat gestegen naar 100 miljard euro. En verwacht wordt dat dit verder zal stijgen naar 150 miljard euro in 2030 (mits de geplande bouwprojecten doorgang kunnen vinden). Dat zijn enorme bedragen en deze investeringen hebben invloed op de risicopositie van de gemeenten, omdat zij een achtervangpositie innemen op de door de stichting Waarborgfonds Sociale Woningbouw (WSW) afgegeven borgstellingen.

Korte rente:

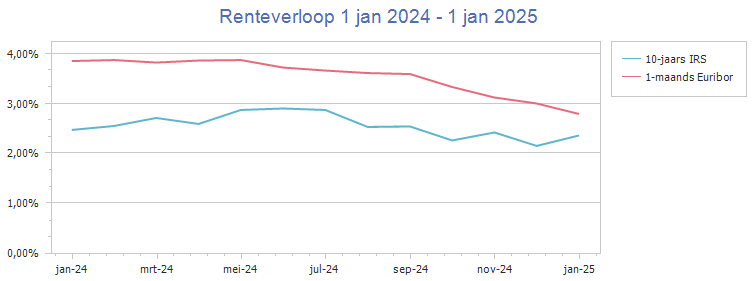

Als gevolg van de verlagingen door de Europese Centrale Bank hebben we gedurende het gehele jaar de tarieven op de geldmarkt af zien nemen. Ook in 2025 zet dit verder door. Op 12 maart 2025 verlaagde de ECB haar depositotarief nog van 2,75% naar 2,50% en de verwachting is dat er dit jaar nog één of enkele dalingen zullen volgen. Eind 2023 was nog sprake van een tarief van 4,00%, waarbij gemeenten op hun rekening courant bij de schatkist een vergoeding van ongeveer 3,90% ontvingen. Op dit moment is dat nog circa 2,40%, een resultante van het ECB-tarief van 2,50%. Het 1-maands Euribor tarief bedroeg per ultimo 2024 nog 2,79% en per heden 2,37% (peildatum 17 maart). De volgende vergaderingen van de ECB, waar een beslissing wordt genomen over de te hanteren rentetarieven, zijn gepland op 17 april en 5 juni.

Naast het plaatsen op de rekening courant bij de schatkist, is er ook in 2024 geld uitgezet bij andere gemeenten. Binnen Zwolle is gedurende het hele jaar sprake geweest van een positieve liquiditeitspositie. De aanzienlijke rente-inkomsten hadden een drukkend effect op de omslagrente. De daling van de geldmarktrente heeft een negatieve invloed op de toekomstige rente-inkomsten.

Lange rente:

Kijken we naar de kapitaalmarkt, dan zien we dat de 10 jaars rente daar, binnen een bandbreedte van zo’n 1 procent, heeft geschommeld maar uiteindelijk per ultimo 2024 (2,36%) nog geen 15 basispunten lager was dan aan het begin van het jaar (2,49%). Het hoogtepunt werd bereikt in juni (2,90%) en eind november werd 10 jaar geprijsd op 2,15%. In de grafiek is duidelijk zichtbaar dat gedurende 2024 de lange en korte rente meer naar elkaar zijn gegroeid. Op de swaptarieven zal, wanneer een lening wordt aangetrokken, nog sprake zijn van een liquiditeitsopslag. Voor een periode van 10 jaar is dat per heden 60 basispunten (0,60%). Een jaar geleden was dat de opslag die werd gehanteerd bij leningen met een looptijd van 30 jaar; deze looptijd kent nu een opslag van 92 basispunten. Een swap met een looptijd van 50 jaar kost nu 2,44%, de opslag is 100 basispunten, waarmee een 50 jarige lening op ongeveer 3,44% uitkomt. Dit is vergelijkbaar met een lening van 12 jaar (Swap 2,77%, opslag 66 basispunten, lening 3,43%). Dat betekent dat een lange lening intussen aanzienlijk duurder is dan een transactie op de geldmarkt en we kunnen zeggen dat de inverse structuur (waarbij de korte rente hoger is dan de lange rente) die wij lang hebben gezien is verdwenen.

Overig:

Met betrekking tot de Wet Schatkistbankieren kunnen wij melden dat er ook in 2024 geen overschrijding van de drempelwaarde is geweest. Overtollige liquide middelen zijn uitgezet bij andere gemeenten of aangehouden op de Schatkistbankierenrekening. Afromen van de rekeningen courant van Zwolle naar de Schatkistbankieren rekening gaat nog steeds automatisch. De berekening van het drempelbedrag en de toetsing aan de norm zijn verderop in deze paragraaf opgenomen.

In de financieringsparagraaf wordt melding gemaakt van de voorwaarden binnen de Regeling Uitzettingen en Derivaten Decentrale Overheden (RUDDO), onderdeel van de Wet Financiering Decentrale Overheden (FiDO), welke sinds 2014 van kracht is. En van de eisen die aan tegenpartijen worden gesteld. Hoewel deze regeling en wet nog steeds van toepassing zijn, is van het plaatsen van middelen bij bijvoorbeeld banken geen sprake meer. Een gemeente is namelijk verplicht haar overtollige middelen te parkeren op haar Schatkistbankieren rekening of, indien gewenst, bij (semi)overheden. Een vergelijkbare situatie speelt bij het gebruik van derivaten. Wij hebben geen derivaten meer in de portefeuille en het ligt niet in de verwachting dat de gemeente nieuwe contracten zal aangaan, ondanks het feit dat vanwege de hoge liquiditeitsopslagen die gelden dit zou leiden tot een behoorlijk rentevoordeel voor gemeenten die lang geld moeten aantrekken. Op dit moment zijn er grote woningbouwcorporaties die met banken in gesprek zijn over de mogelijkheden toch weer gebruik te maken van renteswaps. Deze ontwikkeling is vrij recent en het is nog niet bekend hoe banken hierop zullen reageren.

De administratieve organisatie van de treasuryfunctie is ingericht conform het in 2024 opnieuw vastgestelde Treasurystatuut.